Pengendalian akuntansi adalah prosedur dan metode yang diterapkan oleh suatu entitas untuk jaminan, validitas dan akurasi laporan keuangan tetapi pengendalian akuntansi ini diterapkan untuk kepatuhan dan sebagai pengaman bagi perusahaan dan tidak untuk mematuhi hukum, peraturan dan regulasi.

Apa itu Kontrol Akuntansi?

Pengendalian Akuntansi adalah ukuran dan pengendalian yang diadopsi oleh organisasi yang mengarah pada peningkatan efisiensi dan kepatuhan di seluruh organisasi dan memastikan bahwa laporan keuangan akurat ketika disajikan kepada auditor, bankir, investor, dan pemangku kepentingan lainnya.

Ada berbagai jenis kontrol yang diterapkan dalam suatu organisasi. Selain itu, tidak ada kebijakan pengendalian langsung yang berlaku untuk setiap organisasi. Penerapan pengendalian untuk setiap organisasi dirancang dan diimplementasikan agar sesuai dengan kebutuhannya, jenis usaha, aspirasi, sasaran, dan pedoman lainnya.

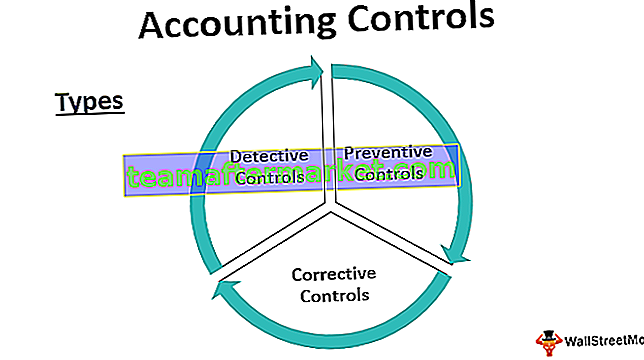

Jenis Kontrol Akuntansi

Ada tiga kategori utama pengendalian internal akuntansi.

# 1 - Kontrol Detektif

Seperti namanya, kontrol ini adalah kontrol yang diterapkan untuk mendeteksi setiap ketidaksesuaian dan penyimpangan dari kebijakan yang berlaku. Ini juga melayani tujuan pemeriksaan integritas.

Misalnya - pemeriksaan mendadak saldo kas aktual di tangan dengan kasir dan saldo kas sesuai akun akan memastikan apakah kasir melakukan pekerjaannya secara akurat atau tidak. Mungkin juga mencerminkan kesalahan posting akuntansi. Dalam lingkungan terkomputerisasi di mana jumlahnya sangat besar dalam volume dan pemrosesan akun dari ujung ke ujung dilakukan oleh sistem, dalam kasus tersebut, kami mungkin ingin membuat faktur percobaan dan melacaknya hingga akun finalisasi untuk melihat apakah itu memberikan hasil yang diinginkan dan itu sesuai dengan peraturan.

Cara yang sama membandingkan stok fisik aktual di gudang dan stok penutupan sesuai buku akan menunjukkan jika ada masalah dalam pemrosesan Inventaris, pencurian, atau kerugian normal. Selain itu, memeriksa bahwa semua aset yang muncul di pembukuan ada secara fisik memastikan keamanan aset.

Sekarang dengan contoh, kami telah memahami bahwa Kontrol Detektif diterapkan secara tidak teratur dan lebih bersifat audit untuk mengidentifikasi kesalahan atau ketidaksesuaian.

# 2 - Kontrol Pencegahan

Kontrol diterapkan setiap hari dalam organisasi untuk menghentikan kesalahan atau ketidaksesuaian yang terjadi sejak awal. Kami dapat mengatakan bahwa ini adalah peraturan yang harus dipatuhi oleh setiap orang dalam organisasi dalam pekerjaan mereka sehari-hari.

Misalnya - dalam lingkungan akuntansi, ketika seseorang memesan faktur, itu pergi ke orang lain untuk ditinjau dan disetujui oleh sejawat. Setelah faktur diperhitungkan, pembayaran dilakukan oleh tim lain. Ini disebut pemisahan tugas, dan memastikan bahwa setiap hari, satu orang tidak memiliki kendali atas pemesanan dan pembayaran faktur.

Rotasi pekerjaan adalah contoh klasik dari pengendalian pencegahan. Di organisasi besar atau di tempat kritis, personel dipindahkan secara berkala untuk memastikan bahwa siapa pun tidak memiliki akses ke data atau aset apa pun untuk waktu yang lama, yang memastikan bahwa orang tersebut tidak terlibat dalam pencurian atau ilegal kegiatan.

Dalam lingkungan terkomputerisasi, mencadangkan data setiap hari di cloud juga merupakan kontrol Pencegahan untuk menghindari kehilangan data.

# 3 - Kontrol Korektif

Ini adalah kontrol yang datang untuk menyelamatkan ketika pencegahan dan detektif kedua kontrol gagal menghindari kesalahan. Dalam lingkungan akuntansi posting entri penyesuaian atau rektifikasi adalah contoh pengendalian korektif. Setelah pembukuan ditutup setelah tahun buku dan auditor menemukan masalah yang perlu ditangani. Pembukaan kembali buku tahunan keuangan dan membuat penyesuaian yang diminta oleh auditor juga merupakan bagian dari pengendalian korektif.

Misalnya - Saat memposting entri jurnal, akuntan telah mendebit Mr. Tom, bukan Mr. Robert, sebesar $ 500. Dalam kasus ini, neraca saldo masih setuju, dan kemudian pada verifikasi buku besar, kesalahan ini teridentifikasi. Ayat koreksi di sini adalah untuk mendebit Tuan Robert dan mengkredit Tuan Tom, masing-masing sebesar $ 500. Ini disebut kontrol korektif.

Contoh Pengendalian Internal Akuntansi

Di bawah ini diberikan contoh pengendalian akuntansi.

- Pemisahan tugas - pemroses dan pemberi persetujuan haruslah dua orang yang berbeda.

- ID pengguna dan kata sandi independen harus diberikan kepada semua karyawan.

- Verifikasi fisik Inventaris dan Aset harus dilakukan.

- Rekonsiliasi bank dan rekonsiliasi saldo Trial lainnya harus dilakukan.

- Dokumen Prosedur Operasi Standar harus dibuat tentang aliran proses.

- Cek mendadak saldo kas kecil dan buku kas.

Keuntungan Pengendalian Internal Akuntansi

Di bawah ini adalah beberapa keuntungan dari pengendalian akuntansi.

- Log tindakan mengidentifikasi orang yang bertanggung jawab atas kesalahan apa pun.

- Akurasi laporan keuangan dan aplikasi dana

- Penggunaan sumber daya secara efisien untuk tujuan yang dimaksudkan

- Bermanfaat dalam fasilitasi audit

- Landasan yang kuat untuk pertumbuhan yang lebih signifikan

- Identifikasi dan perbaikan setiap ketidaksesuaian yang teridentifikasi

- Penghematan biaya dan sumber daya

Kekurangan Pengendalian Internal Akuntansi

Di bawah ini adalah beberapa kelemahan dari pengendalian akuntansi.

- Terkadang menjengkelkan dan menyita waktu bagi karyawan

- Biaya tinggi untuk memelihara kontrol dan standar

- Sangat bergantung pada laporan keuangan dan audit

- Duplikasi pekerjaan

Poin Penting untuk Dicatat tentang Perubahan Kontrol Akuntansi

- Setiap perubahan dalam satu proses berdampak pada proses lainnya.

- Perubahan tidak boleh dilakukan di tengah periode akuntansi, karena akan mempengaruhi arus transaksi.

- Setiap perubahan harus diinformasikan kepada auditor.

- Setiap perubahan juga harus didokumentasikan dan dikomunikasikan dengan baik dengan semua pemangku kepentingan.

- Ini harus hemat biaya.

Kesimpulan

Pengendalian internal akuntansi bukanlah perkembangan terbaru, ini telah ada sejak lama. Keuntungan paling signifikan dari pengendalian akuntansi adalah mengembalikan kepercayaan masyarakat umum pada perusahaan publik. Di tengah skandal bernilai tinggi di Amerika Serikat oleh perusahaan seperti Tyco dan Enron mengguncang kepercayaan masyarakat umum terhadap sistem akuntansi.

SOX juga dikenal sebagai Sarbanes-Oxley Act, diberlakukan oleh Kongres Amerika Serikat untuk melindungi pemangku kepentingan dari skandal akuntansi perusahaan. Ini juga menjadikannya suatu keharusan bagi organisasi untuk mengikuti pedoman pengungkapan perusahaan dan persyaratan lainnya. Intinya di sini adalah bahwa kontrol akuntansi saat ini merupakan bagian terintegrasi dari organisasi mana pun, yang tanpanya sistem akuntansi seperti mobil tanpa rem, dan tidak ada yang mau naik mobil seperti itu. Jadi, setiap organisasi yang ingin tumbuh besar dan lebih baik harus memiliki kontrol akuntansi yang kuat.